Dunas Capital no cambia de negocio — añade una capa energética sobre la infraestructura industrial que ya posee. El fondo pasa de alquilar metros cuadrados a vender un ecosistema: espacio, electricidad, combustible y servicios energéticos integrales.

Sobre el mismo inquilino cautivo, el fondo abre múltiples flujos de ingreso recurrente: electricidad por PPA directo, gasóleo para maquinaria y equipos, y servicios integrales como vapor, calor industrial y refrigeración. Una misma unidad, varios contratos por cliente.

Ocho razones de encaje estratégico

Posicionamiento vs competencia

Infraestructura industrial de nueva generación

Los líderes del sector (Prologis, SEGRO, Merlin, Blackstone, Brookfield) operan parques industriales como real estate puro: rentas por metro cuadrado, presión en yields y baja diferenciación estructural. Este modelo integra tres capas en un mismo activo, creando una categoría que aún no existe en el mercado.

Recogida de residuos de los propios inquilinos

Los inquilinos generan de forma constante y gratuita la misma materia prima que la unidad necesita: plásticos industriales PE/PP, mezclas no reciclables. El parque los recoge dentro del propio recinto y los procesa en la unidad.

Frente a Prologis, SEGRO, Merlin, Blackstone y Brookfield

Estos actores dominan el mercado, pero ninguno ha internalizado la capa energética ni la valorización de residuos dentro del core de sus parques.

Los parques tradicionales capturan valor a través del espacio. Este modelo captura valor a través de la actividad, la energía y los flujos industriales que ocurren dentro del parque.

Ventaja de entrada anticipada antes de que el mercado evolucione. Dunas no compite con los grandes en su juego — crea una categoría nueva y marca la pauta antes de que ellos vean la oportunidad.

Contexto geopolítico y cierre

La tensión en el Estrecho de Ormuz dispara los precios energéticos: gasóleo +17,9%, Brent cerca de 120 $/barril. Las proyecciones del proyecto están calculadas con precios inferiores a los actuales. Cualquier subida adicional se traduce íntegramente en mayor margen. Es altamente probable que los resultados reales superen las cifras presentadas.

Dunas Capital no entra en un negocio nuevo — amplifica el que ya tiene. Añade energía y combustible a los parques que gestiona. Genera ingresos donde antes había gastos. Escala sin nueva infraestructura base.

Es la evolución natural de su modelo de negocio.

Dunas Capital gestiona activos inmobiliarios industriales. Este proyecto no le pide que cambie de negocio — le propone añadir una capa energética sobre infraestructura que ya posee. El fondo pasa de alquilar metros cuadrados a vender un ecosistema completo: espacio, electricidad, combustible y servicios energéticos integrales.

Sobre el mismo inquilino cautivo del parque, el fondo abre múltiples flujos de ingresos recurrentes: venta de electricidad mediante PPA directo, venta de gasóleo para su maquinaria y equipos, y venta de servicios integrales asociados como vapor, calor industrial y refrigeración. Una misma unidad, varios contratos por cliente, ocupación más larga y mayor valor de tasación por activo.

Ocho razones de encaje estratégico

Posicionamiento vs competencia

Infraestructura industrial de nueva generación

Los líderes del sector (Prologis, SEGRO, Merlin, Blackstone, Brookfield) operan parques industriales como real estate puro: rentas por metro cuadrado, alta competencia por ubicaciones prime, presión en yields y baja diferenciación estructural. Este modelo integra tres capas en un mismo activo, multiplicando el valor capturado por cada parque y creando una categoría que aún no existe en el mercado.

Recogida de residuos a los propios inquilinos

Los inquilinos generan de forma constante y gratuita la misma materia prima que la unidad necesita para operar: plásticos industriales PE/PP, mezclas no reciclables. El parque los recoge dentro del propio recinto y los procesa en la unidad. Un cuarto flujo de valor además de las tres capas estructurales.

Frente a Prologis, SEGRO, Merlin, Blackstone y Brookfield

Estos actores dominan el mercado inmobiliario industrial global, pero ninguno ha internalizado de forma estructural la capa energética ni la valorización de residuos dentro del core de sus parques. El valor de sus activos está concentrado en el suelo y la ocupación, no en la actividad industrial que ocurre dentro.

Los parques tradicionales capturan valor a través del espacio. Este modelo captura valor a través de la actividad, la energía y los flujos industriales que ocurren dentro del parque. El activo deja de ser un contenedor pasivo para convertirse en un operador activo de infraestructura.

Ventaja de entrada anticipada antes de que el mercado evolucione en esa dirección. Dunas no compite con los grandes en su mismo juego — crea una categoría nueva apoyándose en los activos que ya tiene, y marca la pauta antes de que ellos vean la oportunidad.

Contexto geopolítico y cierre

La tensión en el Estrecho de Ormuz y la inestabilidad vinculada a Irán están disparando los precios energéticos en toda Europa. El gasóleo ha subido un 17,9% en España y el Brent roza los 120 $/barril. Las proyecciones financieras de este proyecto están calculadas con precios inferiores a los niveles actuales del mercado. Cualquier subida adicional se traduce íntegramente en mayor margen. Es altamente probable que los resultados reales superen las cifras presentadas.

Dunas Capital no entra en un negocio nuevo — amplifica el que ya tiene. Añade energía y combustible a parques que ya gestiona. Genera ingresos donde antes había gastos. Escala sin nueva infraestructura base. Y se posiciona como fondo de impacto con rentabilidad real.

Es la evolución natural de su modelo de negocio.

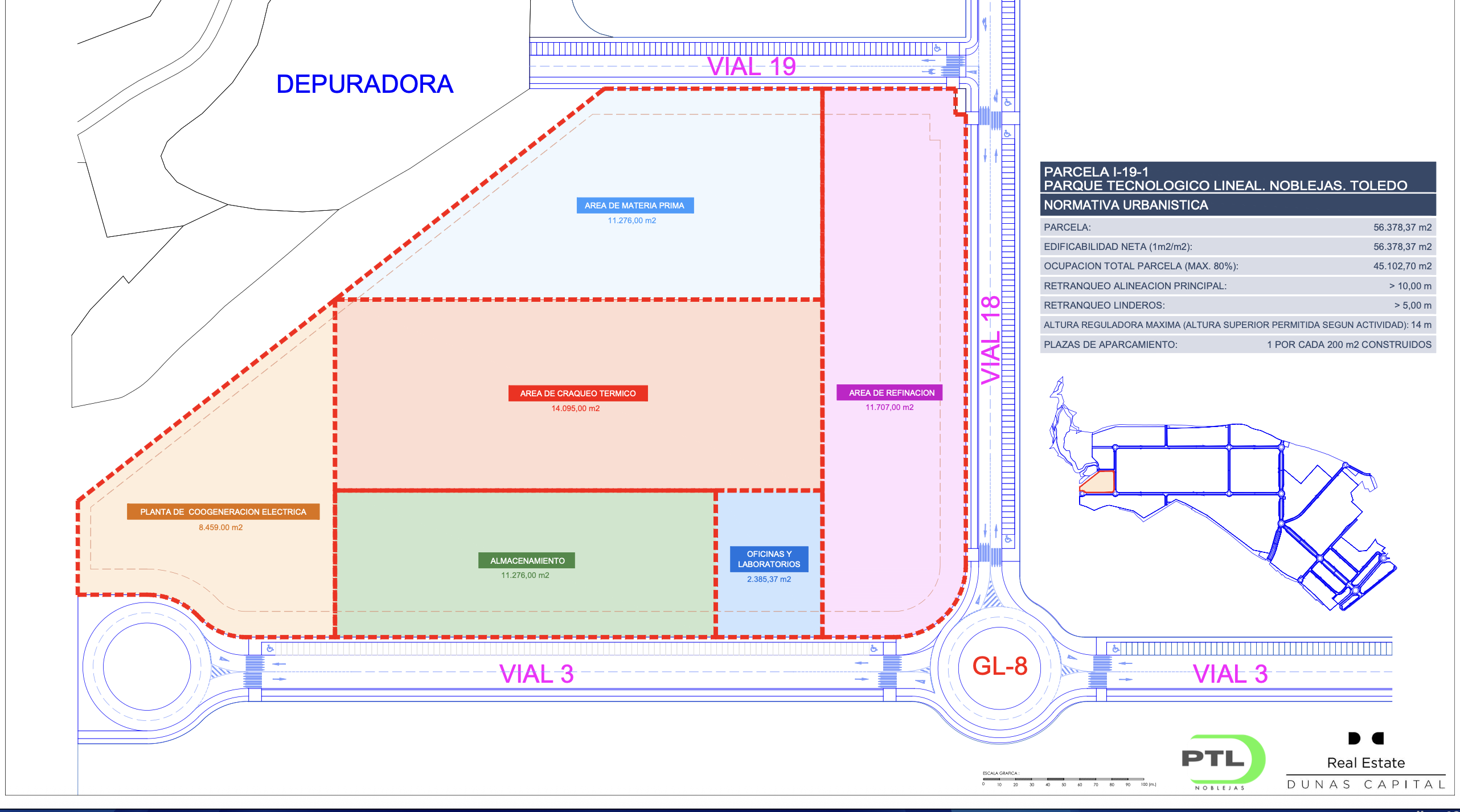

Permisos y Autorizaciones

Planta industrial de valorización energética de plásticos · Comunidad de Madrid · España

Modelo de tramitación: Tramitación optimizada y acelerada. Los permisos municipales y las legalizaciones industriales pueden tramitarse en paralelo con el expediente ambiental autonómico, reduciendo el plazo total. El permiso limitante es la Autorización Ambiental Integrada (AAI), que determina el camino crítico del proyecto.

Todos los permisos, certificaciones, estudios técnicos y análisis ambientales descritos en este módulo serán iniciados por la nueva sociedad en el momento de su constitución formal entre las partes. No existe ninguna laguna ni debilidad en el proyecto: es la normalidad regulatoria de cualquier instalación industrial nueva en España. La razón es técnica y jurídica:

Cada permiso —la AAI, la gestión de residuos, las legalizaciones industriales, la certificación ISCC PLUS— está vinculado a un NIF empresarial, un código CNAE de actividad concreta y un emplazamiento registrado. No es posible solicitar autorizaciones industriales sin que exista una sociedad operativa inscrita en el Registro Mercantil con la actividad declarada.

Los estudios de impacto ambiental, las ingenierías de proyecto, las tasas administrativas y las certificaciones son gastos de primer establecimiento activables y amortizables por la nueva entidad. Ejecutarlos antes de que la sociedad exista los convierte en gastos personales sin retorno fiscal ni contable. El modelo está diseñado exactamente para que estos costes los asuma y capitalice la nueva sociedad.

La Autorización Ambiental Integrada, la legalización ATEX, el Plan de Autopretección y el resto de trámites son exclusivos de esta instalación, en esta localización, con este proceso y para esta actividad. Ninguno es transferible ni obtenible de forma especulativa sin terreno definido, planos de planta y memoria técnica del equipo específico a instalar.

Una vez firmado el acuerdo de inversión y constituida la sociedad, la primera acción institucional es contratar la consultoría ambiental y la ingeniería de proyecto para iniciar en paralelo la tramitación de la AAI, la EIA y las legalizaciones industriales, siguiendo el cronograma optimizado de 20 meses que se detalla en este módulo. Los plazos están determinados por la administración, no por nosotros.

En resumen: que estos permisos no estén en mano hoy no es una laguna del proyecto —es la normalidad regulatoria de cualquier nueva instalación industrial en España. La hoja de ruta está trazada, los plazos son conocidos, los costes están incorporados en el modelo financiero y todo estará en marcha desde el primer día de vida de la sociedad.

| # | Permiso | Descripción | Autoridad | Coste Oficial | Tiempo Est. |

|---|---|---|---|---|---|

| 1 | Certificado Compatibilidad Urbanística (CCU) | Verifica compatibilidad urbanística del uso industrial. | Ayuntamiento · Urbanismo | 150 € – 1.500 € | Mín. 2 meses |

| 2 | Licencia Urbanística / Obra Mayor | Autoriza construcción y adecuación industrial de la planta. | Ayuntamiento · Gerencia Urbanismo | 2%–4% PEM + tasas | Mín. 6 meses |

| 3 | Licencia de Actividad / Funcionamiento | Autoriza legalmente la operación industrial dentro del municipio. | Ayuntamiento · Actividades Económicas | 3.000 € – 25.000 € | Mín. 4 meses |

| 4 | Licencia Primera Ocupación / Apertura | Autoriza ocupación y apertura oficial de las instalaciones. | Ayuntamiento · Urbanismo | 500 € – 5.000 € | Mín. 1 mes |

| # | Permiso | Descripción | Dirección | Coste Oficial | Tiempo Est. |

|---|---|---|---|---|---|

| 5 | Autorización Ambiental Integrada (AAI) CRÍTICO | Autorización ambiental principal de la planta industrial. | Calle Alcalá 16, 28014 Madrid | 1.120 € – 2.133 € | Mín. 12 meses |

| 6 | Evaluación de Impacto Ambiental (EIA) | Evalúa emisiones, impacto ambiental, ruido, olores y entorno. | Calle Alcalá 16, 28014 Madrid | Integrada o tasas menores | Mín. 6 meses |

| 7 | Autorización como Gestor de Residuos | Autoriza tratamiento y valorización de residuos. | Calle Alcalá 16, 28014 Madrid | ~269 € | Mín. 4 meses |

| 8 | Autorización Residuos No Peligrosos | Permite tratamiento de residuos industriales no peligrosos. | Calle Alcalá 16, 28014 Madrid | ~269 € | Mín. 3 meses |

| 9 | Autorización Residuos Peligrosos | Permite manejo de residuos peligrosos asociados al proceso. | Calle Alcalá 16, 28014 Madrid | ~269 € | Mín. 6 meses |

| 10 | Registro NIMA | Registro ambiental obligatorio de identificación industrial. | Calle Alcalá 16, 28014 Madrid | Sin coste relevante | Mín. 1 mes |

| 11 | Registro Productor de Residuos | Registro obligatorio como productor industrial de residuos. | Calle Alcalá 16, 28014 Madrid | 100 € – 500 € | Mín. 1 mes |

| 12 | Autorización Emisiones Atmosféricas (APCA) | Autoriza emisiones industriales y focos atmosféricos. | Calle Alcalá 16, 28014 Madrid | 500 € – 5.000 € | Mín. 6 meses |

| 13 | Autorización de Vertidos | Permite vertidos industriales y conexión hidráulica. | C/ Santa Engracia 125, 28003 Madrid | 500 € – 5.000 € | Mín. 4 meses |

| # | Legalización | Descripción | Dirección | Coste Oficial | Tiempo Est. |

|---|---|---|---|---|---|

| 14 | Plan de Autoprotección | Plan obligatorio de actuación ante emergencias industriales. | Paseo del Río 1, 28005 Madrid | Tasas menores | Mín. 1 mes |

| 15 | Legalización PCI | Legalización de sistemas contra incendios. | C/ Ramírez de Prado 5 Bis, 28045 | Tasas menores | Mín. 2 meses |

| 16 | Legalización Baja Tensión | Registro de instalaciones eléctricas de baja tensión. | C/ Ramírez de Prado 5 Bis, 28045 | 200 € – 2.000 € | Mín. 1 mes |

| 17 | Legalización Media Tensión | Registro de acometidas y sistemas eléctricos MT. | C/ Ramírez de Prado 5 Bis, 28045 | 500 € – 5.000 € | Mín. 2 meses |

| 18 | Legalización Equipos a Presión | Registro de recipientes y equipos a presión industrial. | C/ Ramírez de Prado 5 Bis, 28045 | 200 € – 2.000 € | Mín. 1 mes |

| 19 | Instalaciones Térmicas Industriales | Legalización de sistemas térmicos y generación de calor. | C/ Ramírez de Prado 5 Bis, 28045 | 200 € – 2.000 € | Mín. 1 mes |

| 20 | APQ — Almacenamiento Productos Químicos | Legalización almacenamiento de combustibles y químicos. | C/ Ramírez de Prado 5 Bis, 28045 | Tasas menores | Mín. 1 mes |

| 21 | ATEX — Riesgo de Explosión | Clasificación y control de atmósferas explosivas. | C/ Ramírez de Prado 5 Bis, 28045 | Tasas menores | Mín. 1 mes |

| # | Normativa | Descripción | Autoridad |

|---|---|---|---|

| 22 | Ley 7/2022 de Residuos | Marco legal nacional sobre valorización y gestión de residuos. | Ministerio para la Transición Ecológica |

| 23 | Ley 21/2013 de Evaluación Ambiental | Normativa estatal de evaluación ambiental industrial. | Estado Español |

| 24 | RD 815/2013 Emisiones Industriales | Normativa nacional sobre emisiones industriales e IPPC. | Estado Español |

| 25 | RD 840/2015 SEVESO | Normativa sobre accidentes graves industriales. | Estado Español |

| # | Certificación | Descripción | Organismo | Aplicabilidad | Nota |

|---|---|---|---|---|---|

| 26 | ISCC PLUS RECOMENDABLE | Certificación internacional de sostenibilidad para combustibles y materiales derivados de residuos. Acredita que el combustible sintético DPI cumple criterios de sostenibilidad reconocidos globalmente. | ISCC System GmbH · Colonia, Alemania | Obligatorio para vender como combustible renovable con prima de precio. Exigido por distribuidoras y refinerías para cumplimiento RED III. | Auditoría anual |

| 27 | RED III — Cumplimiento Documental RECOMENDABLE | Directiva Europea de Energías Renovables III (UE 2023/2413). Establece objetivos de mezcla de combustibles renovables y biocombustibles avanzados para 2030. El combustible DPI puede clasificarse como combustible renovable de origen no biológico (RFNBO) o como combustible derivado de residuos según la cadena de custodia. | MITECO · CNMC · Operadores del mercado | Garantiza acceso al mercado de combustibles de obligación de mezcla renovable y acceso a primas y bonos de sostenibilidad. | Declaración anual |

| # | Obligación / Cumplimiento | Descripción | Periodicidad | Coste Estimado Anual | Nota |

|---|---|---|---|---|---|

| 28 | Char Carbonoso / Black Coal — valorización en asfalto | El craqueo térmico de poliolefinas genera char carbonoso o black coal (~3–5% de la MP procesada). Subproducto sólido que se cede o vende a fabricantes de asfalto como materia prima de mezcla. No se genera residuo a vertedero. Para U50: aprox. 45–75 t/mes. | Mensual | — editable Inputs Variables |

Cedido o vendido a asfalteras. Coste lógistico mínimo de transporte (si no paga el comprador). Clasificación LER según composición sólo si no se materializa la venta. |

| 29 | Tierra Fuller Agotada — venta a fabricantes de asfalto | Las tierras activadas (Fuller’s earth) usadas en la etapa de refinación y decoloración se agotan y se venden a fabricantes de asfalto a ~10 €/ton. Su contenido de hidrocarburo residual mejora la cohesión del asfalto. No se gestionan como residuo peligroso. | Trimestral | — editable Inputs Variables |

Vendida a asfalteras a ~10 €/ton (configurable en Inputs Variables Modelo). El ingreso compensa la logística de salida. Gestor RP solo si no se materializa contrato de venta. |

| 30 | Residuos Peligrosos del Proceso | Otros residuos peligrosos generados: materiales contaminados con hidrocarburos, envases, trapos, catálogos, reactivos agotados. Requieren almacenamiento en área habilitada RP, documentación de entrega y archivo durante 5 años. | Mensual | — editable Inputs Variables |

Obligación derivada del permiso #9 (Autorización Residuos Peligrosos). Gestión vía transportista y gestor final autorizados. Coste con traslado y tratamiento incluido. |

| 31 | Overhaul del Reactor | Parada programada mayor del reactor de craqueo térmico para inspección, limpieza profunda, reposición de refractarios y rodamientos, y verificación estructural. Obligatorio para mantener garantía del equipo y cumplimiento de la inspección de equipos a presión. | Cada 3–5 años | — editable Inputs Variables |

Importe estimado como provisión anual (200.000–500.000 € por overhaul). Implica parada de planta 10–20 días. Debe incluirse como coste de mantenimiento extraordinario en el modelo financiero. |

| 32 | Auditorías Periódicas Ambientales | Auditorías formales exigidas por la AAI y por la Directiva IPPC. Evalúan el cumplimiento de los límites de emisión, el estado de los sistemas de control ambiental y la adecuación de los procedimientos operativos. | Anual / Bienal | — editable Inputs Variables |

Obligatoria en la condición de la AAI. Realizada por OCA o consultor ambiental acreditado. Resultado se remite a la Comunidad de Madrid. |

| 33 | Monitorización y Analíticas Ambientales | Mediciones continuas y periódicas de emisiones atmosféricas (SO₂, NOₓ, COV, partículas), control de vertidos, análisis de aguas, y seguimiento de niveles de ruido en el perímetro. Exigidas por APCA y AAI. | Continua + Anual | — editable Inputs Variables |

Incluye: alquiler/mantenimiento sistema CEMS (emisión continua) + campañas analíticas periódicas (OCAs / laboratorio acreditado). Informe anual a la administración. |

| 34 | Seguro Industrial REVISAR | Póliza de seguro industrial que cubre: responsabilidad civil de explotación, daños materiales (incendio, explosión, fenómenos atmosféricos), pérdida de beneficios y contaminación accidental. Planta con reactores a presión, hidrocarburos y residuos peligrosos requiere póliza especializada (clase ATEX). | Anual | — editable Inputs Variables ⚠ |

Inputs Variables Modelo · mín. 150.000 €/año recomendado. Para planta ATEX con reactores a presión, hidrocarburos y residuos peligrosos, prima real: 150–250 k€/año. Revisar con corredor de seguros industriales especializado antes de cerrar el modelo financiero. |

Coste operativo de cumplimiento configurado en Inputs Variables Modelo (U50, año estabilizado): Los conceptos #28 al #34 suman actualmente — — editable en Inputs Variables Modelo › Costes de Cumplimiento Regulatorio. Estos costes están incluidos en el cálculo del OPEX del modelo financiero y son deducibles fiscalmente. El char carbonoso (black coal) y la tierra Fuller agotada se ceden o venden a la industria asfáltica, reduciendo o eliminando sus costes de disposición.

Reporte Ejecutivo · Proyecto Industrial de Valorización Energética · Comunidad de Madrid · España · 2026

Los plazos indicados son estimaciones mínimas sujetas a la carga administrativa de cada organismo y al modelo de tramitación elegido.

Blue Sky Tech diseña, construye y opera plantas que producen combustibles sintéticos de alto valor económico a partir de la refinación del combustible obtenido del craqueo térmico del plástico y otros residuos industriales, a un coste independiente del mercado de petróleo.

Las unidades son modulares y escalables: se dimensionan según la demanda de cada proyecto y pueden ampliarse posteriormente para atender nuevos productos sin nueva infraestructura base.

Además, permiten activar parques industriales sin acceso a la red eléctrica, creando un activo energético autónomo donde antes no existía opción.

Ingeniero decano con trayectoria en las refinerías de Tula, Cadereyta, Salina Cruz y la Refinería Olmeca de Dos Bocas (340.000 barriles diarios). Más de 50.000 km de oleoductos supervisados. El diseño y la operación de esta tecnología responden a estándares de infraestructura petrolera de gran escala.

Unidad de Refinación para la Producción de Gasóleo y/o Electricidad a Partir del Reciclaje Ecológico de Residuos

Documento interactivo con el análisis financiero completo del proyecto. Todos los parámetros son editables y los escenarios se actualizan en tiempo real.

Dunas Capital integra una plataforma energética con demanda estructural, márgenes protegidos y clientes cautivos en sus propios parques.

Un modelo que amplía la propuesta de valor industrial y diversifica las fuentes de ingreso del fondo.

Una misma planta modular opera simultáneamente en dos dimensiones — dentro de los parques (clientes cautivos) y en mercado abierto (terceros) — generando múltiples flujos independientes que reducen concentración y blindan la inversión.

El proyecto no elige entre rentabilidad y sostenibilidad: son la misma cosa. Opera simultáneamente en dos dimensiones ecológicas que se refuerzan mutuamente y generan ventaja financiera directa.

El problema que resolvemos

Los materiales que procesamos representan una emergencia ambiental activa: plásticos que permanecerán más de 500 años sin descomponerse, liberan toxinas al quemarse, contaminan acuíferos y generan focos de infección.

Saber más

- Quemados en vertederos liberan dioxinas y furanos cancerígenos

- Enterrados, los lixiviados contaminan suelos, ríos y acuíferos

- Se fragmentan en microplásticos ya presentes en la cadena alimentaria

- Forman islas flotantes como la del Pacífico (1,6 millones de km²)

- Se infiltran en reservas de agua potable con compuestos que no eliminan tratamientos convencionales

Cada tonelada procesada es una tonelada que deja de contaminar activamente.

El valor que generamos

El componente circular no es solo reputacional. Genera ingresos reales a través de mecanismos regulatorios europeos verificables.

Saber más

- Certificados RED III (feedstock): materia prima reciclada con prima de precio regulada

- Prima regulada: sobreprecio documentable aplicable al canal de feedstock

- Financiación verde: acceso a líneas de crédito europeas con condiciones ventajosas

- Credenciales ESG: todos los productos contribuyen a reducir residuos

El canal feedstock es el de mayor rentabilidad neta por litro de toda la cartera gracias a estos mecanismos.

Plataforma de crecimiento integral

Un proyecto donde la rentabilidad financiera y el impacto ambiental positivo son inseparables. No compite con los activos actuales del fondo — los hace más valiosos, más competitivos y más atractivos para clientes e inversores institucionales. Inversión rentable, necesaria y con posicionamiento futuro.

Reporte Ejecutivo para el Inversor

Reporte ejecutivo del inversor: inversión, producción, ingresos, EBITDA y TIR de la primera unidad de refinación.

Parques industriales, mercado abierto y cinco canales de venta con precios y márgenes independientes.

Fases de implantación, hitos clave y plan de despliegue del proyecto en la Península Ibérica.

Tecnología Blue Sky Tech: características, materia prima, capacidades y equipo fundador.

Permisos y autorizaciones para planta industrial de valorización en Comunidad de Madrid.

Comparativa vs Gasóleo C, mezcla por mercado, rendimientos PE/PP y posicionamiento comercial.

Variables, indicadores, CAPEX desglosado, IVA recuperable y la respuesta al EBITDA tan alto.

Tipos de plástico, precios por tipo, disponibilidad, sourcing España y links a proveedores Alibaba.

Materia Prima — Plástico Residual

Tipos de plástico apto para craqueo térmico, rendimiento líquido estimado, rangos de precio y fuentes de abastecimiento verificadas en España y Portugal.

Clasificación por código de resina, rendimiento en aceite de craqueo y coste habitual de adquisición como residuo industrial. Los precios incluyen el coste de gestión del residuo (a veces negativo, el generador paga por deshacerse de él).

| Tipo | Código | Rendimiento aceite | Coste €/ton | Procedencia habitual | Idoneidad |

|---|---|---|---|---|---|

| HDPE — Polietileno alta densidad | #2 | 80–85% | 20–60 € | Bidones industriales, tuberías, envases | ★ Óptimo |

| LDPE — Polietileno baja densidad | #4 | 75–82% | 10–40 € | Films agrícolas, embalaje industrial, bolsas | ★ Óptimo |

| PP — Polipropileno | #5 | 78–88% | 15–50 € | Packaging industrial, cajónes, piezas automotrices | ★ Óptimo |

| PS — Poliestireno | #6 | 60–70% | 0–30 € | Espumas, envases alimentos, construcción | △ Bueno |

| Mezcla PE/PP — residuo industrial | Mix | 70–82% | 0–60 € modelo: 210 €/ton |

Polígonos industriales, gestores de residuos | ★ Modelo base |

| PET — Polietileno tereftalato | #1 | <30% | — | Botellas — tiene mercado de reciclaje mecánico mejor | × Excluir |

Fuentes adicionales: OCDE Global Plastics Outlook 2022 — PlasticsEurope Plastics – The Facts 2023 — PNUMA Turning Off the Tap 2023

Fuentes identificadas para el abastecimiento local de residuos plásticos industriales con coste de adquisición controlado.

- Fabricantes de envase y embalaje (PE/PP)

- Industria automotriz (PP, ABS — partes no valorizables)

- Industria agrícola (films LDPE, riego por goteo)

- Logística y transporte (plástico paletización)

- ECOEMBES — flujo post-consumo seleccionado

- Gestores privados: Tradebe, SUEZ, Urbaser

Ventaja estructural: Los polígonos industriales pagan por gestionar sus residuos plásticos (0–60 €/ton de coste para ellos). La planta DPI ofrece un servicio de gestión a precio igual o inferior al vertedero, y convierte ese residuo en combustible que vende a 780–1.150 €/m³. Esta estructura de doble monetización (cobrar por recibir + cobrar por vender) es la base del spread excepcional del modelo.

Análisis Financiero Unidad Piloto

Todos los indicadores con sus valores reales y lo que implican para ti como socio. Se actualizan automáticamente desde Inputs Variables Modelo saber más → 📊 Opera como hoja de Excel

Cargando…

| + Ingresos por ventas | — | Producción × precio × disponibilidad |

| − Materia prima | — | — €/ton × — t/mes × 12 |

| − OPEX fijo operativo | — | Personal + energía + mant. + seguro + estructura + certificaciones |

| = EBITDA | — | Margen: — — beneficio operativo antes de deuda e impuestos |

| − Amortización / Depreciación | — | CAPEX ÷ — años · gasto contable, sin salida real de caja |

| = EBIT (resultado de explotación) | — | |

| − Gastos financieros (intereses banco) | — | Deuda bancaria × —% interés anual |

| = EBT (antes de impuestos) | — | |

| − Impuesto sobre beneficios | — | —% IS sobre EBT positivo |

| = BENEFICIO NETO | — | Lo que queda para socios tras pagar banco, Hacienda y amortizaciones |

¿Qué producimos y cómo se vende?

A diferencia de otros operadores, esta unidad no entrega un simple aceite de craqueo. El aceite crudo obtenido mediante craqueo térmico de plástico homogéneo (PE/PP) pasa por una etapa de refinación propia — tratamiento químico, tierras activadas y filtración — que lo convierte en gasóleo sintético de la más alta calidad. Este gasóleo sintético se mezcla con gasóleo de petróleo en diferentes porcentajes según el canal: mayor proporción en uso industrial y calor, menor en automoción. El producto final es notablemente superior al gasóleo de calderas convencional español.

La alimentación exclusiva con poliolefinas (HDPE, LDPE, PP) permite maximizar la fracción líquida y obtener un producto con propiedades consistentes y bajas impurezas. Los valores reflejan 15+ años de operación propia y son consistentes con la literatura científica internacional.

| Producto | % aprox. | Destino |

|---|---|---|

| ● Líquidos (combustible) | 80–90% | Producto principal · venta |

| ● Gas no condensable | 5–15% | Autoconsumo reactor |

| ● Sólido (char) | 1–5% | Subproducto / gestión |

| Plástico | Siglas | Rend. líquido |

|---|---|---|

| Polietileno alta densidad | HDPE | 75–90% |

| Polietileno baja densidad | LDPE | 75–90% |

| Polipropileno | PP | 70–85% |

| Poliestireno (no usamos) | PS | 70–90%* |

El combustible sintético DPI no se vende al 100% para uso directo en automoción ni calderas convencionales. La estrategia es diferente según el canal: en automoción se incorpora como componente de mezcla; en calderas se puede llegar al 60% o más dado que nuestro sintético es más limpio que el gasóleo C convencional español; y para refinerías se entrega al 100% como feedstock.

| Mercado | % Sintético DPI | % Convencional | Nota |

|---|---|---|---|

| 🚗 Automoción / Blending | 10% | 90% | Incorpora contenido circular manteniendo especificaciones EN 590 del combustible final. |

| 🔥 Calderas industriales | 60% | 40% | Potencial de aumento: el gasóleo C español puede alcanzar 1.000 ppm de azufre. Nuestro sintético tiene ~50 ppm, lo que permite mezclas más ricas sin degradar el combustible resultante. |

| 🏭 Refinerías (feedstock) | 100% | 0% | Procesamiento posterior en unidades de refino. Canal premium con certificación ISCC PLUS. |

El gasóleo C (también llamado “gasoil caldera”) es la fracción de fuel-oil más pesada que se comercializa en España para uso térmico industrial. La normativa española permite hasta 1.000 ppm de azufre, muy por encima del límite de automoción (10 ppm EN 590). Esa tolerancia existe precisamente porque el mercado de calderas ha operado históricamente con combustibles sucios. Nuestro producto entra en ese mercado con una ventaja de limpieza estructural, lo que permite proponer porcentajes de mezcla más altos sin degradar la calidad del combustible resultante.

El combustible obtenido mediante craqueo térmico de poliolefinas pasa posteriormente por una etapa de refinación compuesta por tratamiento químico, adsorción mediante tierras activadas y filtración, obteniendo una reducción sustancial de compuestos sulfurados y contaminantes. Esta etapa es parte del saber hacer industrial de DPI y no es replicable sin el proceso específico desarrollado a lo largo de 15+ años de operación.

El producto final no se comercializa como gasóleo EN 590 puro, sino en tres mercados diferenciados con distintos niveles de mezcla: blending automoción (10% sintético), combustible industrial / calderas (60% o más, susceptible de aumentar) y feedstock para refinerías (100%). Esta estrategia de tres canales permite colocar todo el volumen producido sin necesidad de certificación EN 590 completa en la fase inicial.

Parámetro a parámetro, el combustible sintético DPI obtenido de PE/PP homogéneo iguala o supera al gasóleo C convencional en las aplicaciones de calor industrial y vapor, al tiempo que añade ventajas ESG y circulares que el fósil no puede ofrecer.

| Parámetro | Gasóleo C Convencional | Combustible Sintético DPI |

|---|---|---|

| Materia prima | Petróleo | PE/PP reciclado homogéneo |

| Origen | Fósil | Economía circular |

| Azufre ⚠ | Hasta 1.000 ppm | Reducción sustancial tras refinación ✓ (craqueo + tratamiento quím. + tierras activadas) |

| Contenido de metales | Muy bajo | Muy bajo ✓ |

| Poder calorífico | Alto | Similar o superior ✓ |

| Uso en calderas industriales | ✓ | ✓ |

| Uso en hornos industriales | ✓ | ✓ |

| Compatibilidad logística / almacenamiento | ✓ | ✓ Infraestructura existente |

| Huella de carbono | Alta | Reducida ✓ |

| Valor ESG | Bajo | Alto ✓ |

| Contenido circular | Nulo | Elevado ✓ |

| Certificación circular (ISCC, REDcert) | No | Potencial ✓ |

| Hidrotratamiento para uso térmico | No necesario | No necesariamente ✓ |

| Mercado | Producto | Objetivo |

|---|---|---|

| Automoción | Blending (10%) | Contenido circular en combustible final |

| Calderas industriales | Mezcla (60%+) | Calor, vapor y procesos térmicos |

| Hornos industriales | Mezcla industrial | Sustitución parcial de fósiles |

| Refinerías | Feedstock (100%) | Procesamiento + valorización ISCC |

Los rendimientos indicados corresponden a alimentación homogénea de poliolefinas (HDPE, LDPE, PP). Fuentes científicas e industriales reportan 75–90% para corrientes puras de PE/PP. El modelo financiero utiliza 82% como valor conservador validado operativamente. Un rendimiento similar sería imposible de sostener con mezclas heterogéneas que incluyan PVC, PET, metales o corrientes contaminadas.

Mercado Objetivo

La misma unidad abre cinco canales de venta con precios, márgenes y clientes independientes: tres dentro de los parques Dunas y dos en el mercado abierto. Sin dependencia de un único canal.

Dentro de Parques Industriales

Canales 1, 2 y 3 · Demanda cautiva · Contratos a largo plazo

Sobre el mismo inquilino del parque, el fondo abre múltiples contratos recurrentes desde un único activo: electricidad vía PPA directo + gasóleo para sus equipos + vapor y calor industrial. Varios contratos por cliente, mayor ocupación, mayor valor de tasación.

Inquilinos del parque (canales 1·2·3)

- 1Cogeneración eléctrica

PPA directo con el parque. 27,5 MW disponibles. - 2Calderas industriales

Gasóleo Tipo C para calor y vapor en procesos térmicos. - 3Maquinaria industrial

Gasóleo Tipo B para equipos pesados y generadores propios. - 3Maquinaria agrícola

Gasóleo bonificado para cooperativas del entorno.

Demanda cautiva: los inquilinos ya están en el parque. Contratos vinculados al arrendamiento del suelo.

Impacto para Dunas

- ✓ Mayor capacidad de colocación de parques

- ✓ Incremento del valor del suelo y de las rentas

- ✓ Diferenciación frente a otros desarrolladores

- ✓ Varios contratos por cliente · ocupación más larga

- ✓ Mayor valor de tasación por activo

Fuera de Parques · Mercado Abierto

Canales 4 y 5 · Alto volumen · Sin dependencia de un solo parque

Extensión hacia clientes industriales ya existentes. Unidades independientes cerca del cliente final, con alto volumen y márgenes complementarios a los parques. Escala sin límite de parques propios.

Clientes fuera de parques (canales 4·5)

- 4Blending y distribución

Gasóleo sintético para distribuidoras y flotas de transporte. - 4Sector marítimo

Combustible para barcos de cabotaje, pesca y puertos. - 4Sector agrícola

Gasóleo bonificado para cooperativas y explotaciones. - 5Feedstock petroquímico

Materia prima certificada ISCC PLUS para refinerías.

Sin dependencia de un único parque. Escalable a múltiples emplazamientos.

Impacto para Dunas

- ✓ Ingresos fuera del real estate · diversificación real

- ✓ Escalabilidad a múltiples productos y regiones

- ✓ Integración vertical hacia el negocio energético

- ✓ Posicionamiento en economía circular certificada

Precios de Venta vs. Mercado

Ventaja competitiva en precio

Cada canal tiene su propia estructura de precios, todos fijados por debajo del mercado mayorista para garantizar demanda cautiva.

Contexto: Europa produce menos del 4% del petróleo que consume y depende casi totalmente de importaciones. Los precios mayoristas son referencias de mercado spot Q1 2026 (Platts / ICIS / OMIE).

Saber mas

| Producto | Precio mayorista mercado | Nuestro precio venta | Descuento vs. mercado | Precio tendencial 2028 | Impacto en margen |

|---|---|---|---|---|---|

| Calculando... | |||||

Saber mas

Factores de presion alcista estructural en Europa (8 factores)

Fuentes y metodologia

Cada canal opera con precios, márgenes y clientes independientes. Si una línea enfrenta presión, las demás compensan. Sin dependencia de un único canal.

La materia prima (plástico reciclado) no tiene correlación con el precio del petróleo. Cada subida del mercado amplifica los márgenes sin tocar los costes de producción.

No es solo una planta. Es una plataforma que convierte a Dunas en operador de soluciones energéticas, con cinco flujos de ingreso recurrentes desde un solo activo.

Materia Prima

La materia prima de este proyecto no es un coste: es una doble ventaja. Por un lado, resuelve un problema medioambiental urgente. Por otro, genera una estructura de costes que ninguna refinería convencional puede replicar.

Nuestra materia prima ayuda al planeta de dos maneras simultáneas:

Retiramos del medio ambiente residuos que tardan entre 100 y 500 años en degradarse.

Saber más

Esos mismos residuos se transforman en gasóleo utilizable que sustituye combustible fósil virgen.

Saber más

Materia prima a coste competitivo con potencial de ingreso neto:

Material local asegurado (plástico de cable eléctrico) a precio negociado y estable. Proyecto altamente rentable desde el primer día pagando por la materia prima. Coste estructuralmente inferior al del petróleo crudo como insumo de una refinería convencional.

Durante la operación, la integración de acopio propio permitirá cobrar gate fees a generadores industriales (obligados por ley a gestionar sus residuos), reduciendo el coste de materia prima a cero o generando ingreso neto.

Saber más

Disponemos de acuerdos negociados con proveedores locales para el suministro continuado de plástico procedente del recubrimiento de cable eléctrico, con una capacidad comprometida de hasta 3.000 toneladas semanales.

Más allá de los acuerdos locales, la disponibilidad mundial de residuos plásticos y materiales hidrocarbonados es prácticamente ilimitada. Cientos de millones de toneladas se generan cada año a escala global. La red internacional permite escalar sin límites y negociar precios incluso más competitivos por volumen. La materia prima no es un riesgo: es un mercado abundante que busca destino.

Saber más

Recubrimiento plástico (PE/PVC) separado durante el proceso de reciclaje de cables eléctricos. Material de alta densidad energética, limpio de contaminantes orgánicos y con composición homogénea.

La tecnología acepta ajustes predeterminados para procesar otros plásticos industriales, garantizando flexibilidad ante variaciones de suministro.

Nuestro sistema está optimizado para plástico industrial (PE/PP). Es una plataforma de conversión termoquímica que puede adaptarse a otros materiales hidrocarbonados compatibles según disponibilidad y condiciones de mercado.

Saber más

La capacidad de trabajar con distintas materias primas evita que la operación dependa de una sola corriente de abastecimiento.

Para un fondo de inversión: Si una materia prima incrementa su coste, la operación puede ajustarse sin comprometer la continuidad productiva.

Saber más

Procesar plásticos difíciles de reciclar mecánicamente (PE/PP postindustrial y postconsumo) mediante craqueo térmico propio — contribución directa a la gestión responsable de residuos plásticos.

Saber más

Nota sobre certificados: Los bonos y certificados de economía circular bajo normativa RED III solo aplican cuando la planta produce feedstock para refinerías. Para el resto de productos (gasóleo directo, calor, vapor, electricidad), el beneficio es exclusivamente ambiental sin incentivos económicos adicionales por esta vía.

Saber más

La oportunidad Dunas Capital

Para Dunas Capital, la oportunidad es estratégica: integrar verticalmente la producción de combustible dentro de sus propios parques industriales.

Saber más

Negocio propio de alta rentabilidad

Producir combustible a coste marginal y venderlo a precio de mercado genera márgenes excepcionales.

Saber más

Potenciador de activos existentes

No solo genera retorno propio: incrementa el valor de todos los parques industriales del fondo.

Saber más

Plataforma de crecimiento escalable

El modelo modular permite crecer parque a parque, unidad a unidad.

Saber más

Sinergia con los otros proyectos del fondo

Las unidades de refinación no funcionan de forma aislada. Se integran directamente con las divisiones existentes del fondo, generando valor cruzado:

El parque se transforma en un centro energético integral para los inquilinos.

Saber más

- Electricidad propia a precio interno

- Gasóleo subsidiado para equipos y calderas

- Módulos de vapor industrial distribuido

- Frío industrial por absorción (calor residual)

- Credenciales ESG y circularidad certificada

Sin salir de su ADN industrial, el fondo abre relación con clientes de sectores afines: flotas, logística, industrias con demanda térmica. La modularidad permite escalar servicio por servicio según la demanda real.

Esta no es una inversión que compite con los activos actuales del fondo. Es una inversión que los hace más valiosos, más competitivos y más atractivos para clientes e inversores institucionales.

Seleccionar división

Cada división de Dunas Capital opera en mercados distintos con estrategias de comercialización diferenciadas. Seleccione la división para explorar sus oportunidades de negocio.

División Real Estate

Negocios orientados a los clientes ubicados en los parques industriales que opera Dunas Capital. Generación eléctrica, calor y vapor, y venta de gasóleo para equipo y maquinaria.

División de Nuevos Negocios

Comercialización de todos los productos derivados de las unidades de refinación, incluyendo los mismos productos que se venden a clientes de Real Estate, más blending para transporte y feedstock para refinerías.

Negocios orientados a los clientes ubicados en los parques industriales que opera Dunas Capital.

Generación eléctrica

Venta de calor y vapor

Venta de gasóleo para equipo y maquinaria

Comercialización de todos los productos derivados de las unidades de refinación a clientes dentro y fuera de los parques industriales de Dunas Capital.

Generación eléctrica

Venta de calor y vapor

Venta de gasóleo para equipo y maquinaria

Blending para sector transporte

Feedstock para refinerías

Gestión Integral de Subproductos

| Partida | % base | Importe |

|---|---|---|

| Cargando… | ||