Documento Confidencial

Proyecto de Cogeneración Eléctrica

mediante Craqueo Térmico

Parque Tecnológico Lineal de Noblejas, Toledo

Modelo replicable a los parques industriales presentes y futuros de Dunas Capital

Una oportunidad única para que Dunas Capital combine rentabilidad financiera de primer orden con impacto ambiental verificable sobre su propia cartera industrial.

Preparado para: Dunas Capital Real Estate

Preparado por: Blue Sky Tech

Fecha:

Versión: 4.12

La oportunidad en una frase: Dunas Capital puede transformar cada uno de sus parques industriales en una plataforma energética que genera ingresos donde hoy hay gastos, atrae inquilinos premium con energía subsidiada imposible de replicar, y se posiciona como fondo líder en inversión verde con métricas reales. Todo sobre activos que ya posee.

El proyecto instala una planta de craqueo térmico y cogeneración eléctrica de 27,5 MW en el Parque Tecnológico Lineal de Noblejas (Toledo), sobre la Parcela I-19-1 de 56.378 m². La planta transforma residuos de base hidrocarburo —neumáticos fuera de uso, plásticos no reciclables y aceites industriales usados— en gasóleo sintético que alimenta íntegramente el cogenerador para producir electricidad. El 100% del gasóleo se consume internamente: sin excedente, sin riesgo comercial, ciclo cerrado.

Ventaja competitiva estructural: el coste de producción del gasóleo es independiente del precio del petróleo. Cada punto de subida del precio mayorista amplifica el margen sin afectar los costes de la planta. Además, la planta activa parques industriales sin conexión a la red eléctrica, convirtiendo suelo improductivo en activo generador de ingresos recurrentes.

Contexto geopolítico favorable: La tensión persistente en el Estrecho de Ormuz y la inestabilidad asociada a Irán —por donde transita aproximadamente el 20% del petróleo mundial— están presionando al alza los precios de la electricidad en toda Europa. El mercado mayorista ibérico ha registrado picos significativos vinculados directamente a la volatilidad del crudo y del gas natural. En este escenario, las proyecciones financieras presentadas en este documento son conservadoras: están calculadas sobre precios de venta de electricidad inferiores a los niveles actuales del mercado. Cualquier incremento adicional en el precio mayorista se traduce íntegramente en mayor margen operativo, ya que el coste de producción de la planta es independiente del precio del petróleo. Es altamente probable que los resultados reales del proyecto superen las cifras aquí presentadas, lo que refuerza aún más la solidez de la tesis de inversión.

Indicadores Clave del Proyecto

Inversión Total

—

CAPEX planta + cogenerador

EBITDA Anual

—

Resultado operativo bruto

Payback

—

Recuperación de inversión

Margen EBITDA

—

Sobre ingresos totales

Ingresos Anuales

—

Venta de electricidad

Preferred Return

—

Retorno preferente Fondo

Capacidad

—

Materia prima procesada

Vida Útil

—

Horizonte de operación

Estructura de Participantes

| Participante | Rol | Capital | Retribución |

|---|

| Fondo Dunas Capital | Inversor | 100% | Preferred return 9% + capital |

| Gestora Dunas Capital | Gestión | 0% | Carried interest 20% sobre utilidades |

| Blue Sky Tech | Socio técnico | 0% | Participación en utilidades residuales |

Dunas Capital gestiona activos inmobiliarios industriales. Este proyecto no le pide que cambie de negocio — le propone añadir una capa energética sobre infraestructura que ya posee. El resultado: los inquilinos acceden a gasóleo, electricidad, calor y vapor subsidiados — sustancialmente por debajo de tarifas mayoristas, y por debajo del coste de comprar gas natural. Ningún parque industrial competidor puede ofrecer esto: es un diferencial estructural inimitable que eleva ocupación, alarga contratos y sube el valor de tasación de cada activo.

Ocho razones para integrar esta plataforma

| Razón | Impacto para el fondo |

|---|

| 1. Múltiples ingresos sobre el mismo inquilino |

Sobre cada inquilino cautivo del parque, el fondo abre varios flujos de ingreso con la misma unidad: venta de electricidad vía PPA directo, venta de gasóleo para su maquinaria y equipos, y servicios integrales asociados (vapor, calor industrial, refrigeración). Todos esos ingresos hoy se los queda un tercero. Con la unidad, se los queda el fondo. |

| 2. Ventaja competitiva trasladable al cliente |

El margen bruto entre coste y precio permite subsidiar la energía que consumen los inquilinos: electricidad, gasóleo, vapor y calor sustancialmente por debajo de tarifas mayoristas, y por debajo del coste de comprar gas natural. Ningún parque competidor puede ofrecer esto — es un diferencial estructural inimitable que atrae inquilinos premium, eleva ocupación y alarga contratos. |

| 3. Ingreso donde antes había gasto |

Los parques del fondo consumen electricidad y pagan por ella. Con la planta integrada, el parque genera su propia electricidad y la vende a inquilinos mediante contratos PPA directos. El gasto se convierte en fuente de ingresos recurrentes. |

| 4. Activa parques sin red eléctrica |

Parques industriales que hoy no se comercializan porque carecen de suministro eléctrico pasan a operar con generación autónoma. Suelo que estaba muerto se convierte en activo productivo. |

| 5. Margen blindado ante el petróleo |

La materia prima son residuos industriales, no crudo. Su coste no sube cuando el Brent se dispara. En cambio, el precio de venta de la electricidad y el gasóleo sí sube con la tensión geopolítica. Cada crisis energética amplifica el margen. |

| 6. Clientes cautivos por contrato |

Las empresas que ya ocupan el parque necesitan electricidad, calor y combustible. Relación cautiva, a largo plazo, con demanda predecible. El riesgo comercial se reduce al mínimo. |

| 7. ESG nativo y verificable |

El proceso transforma residuos de vertedero en energía útil. Alineado con RED III, SFDR Artículo 9 y mandatos ESG de inversores institucionales. Dunas se posiciona como fondo de impacto con métricas reales, no greenwashing. |

| 8. Replicable sin nueva tesis |

La unidad modular se despliega en cualquier otro parque del fondo sin nueva aprobación de comité. El modelo escala con ejecución operativa, no con capital fresco. |

Conclusión estratégica: Dunas Capital no entra en un negocio nuevo — amplifica exponencialmente el que ya tiene. Añade una capa energética sobre parques que ya gestiona, genera ingresos donde antes había gastos, escala sin nueva infraestructura base, y se posiciona como fondo líder en inversión de impacto con rentabilidad financiera de primer orden. No es un proyecto más del portafolio: es la evolución natural y necesaria del modelo de negocio del fondo.

1.1 Descripción del Proyecto

El proyecto instala una planta integrada de craqueo térmico y cogeneración eléctrica de 27,5 MW sobre la Parcela I-19-1 del Parque Tecnológico Lineal de Noblejas. La planta convierte residuos de base hidrocarburo en gasóleo sintético mediante un proceso propietario de tres fases (craqueo, refinación y destilación), que alimenta íntegramente el cogenerador.

La electricidad generada se comercializa mediante contratos PPA directos con los inquilinos del parque industrial y/o mediante inyección a la red eléctrica nacional. La planta opera con un factor de carga del 85% y una disponibilidad del 95%.

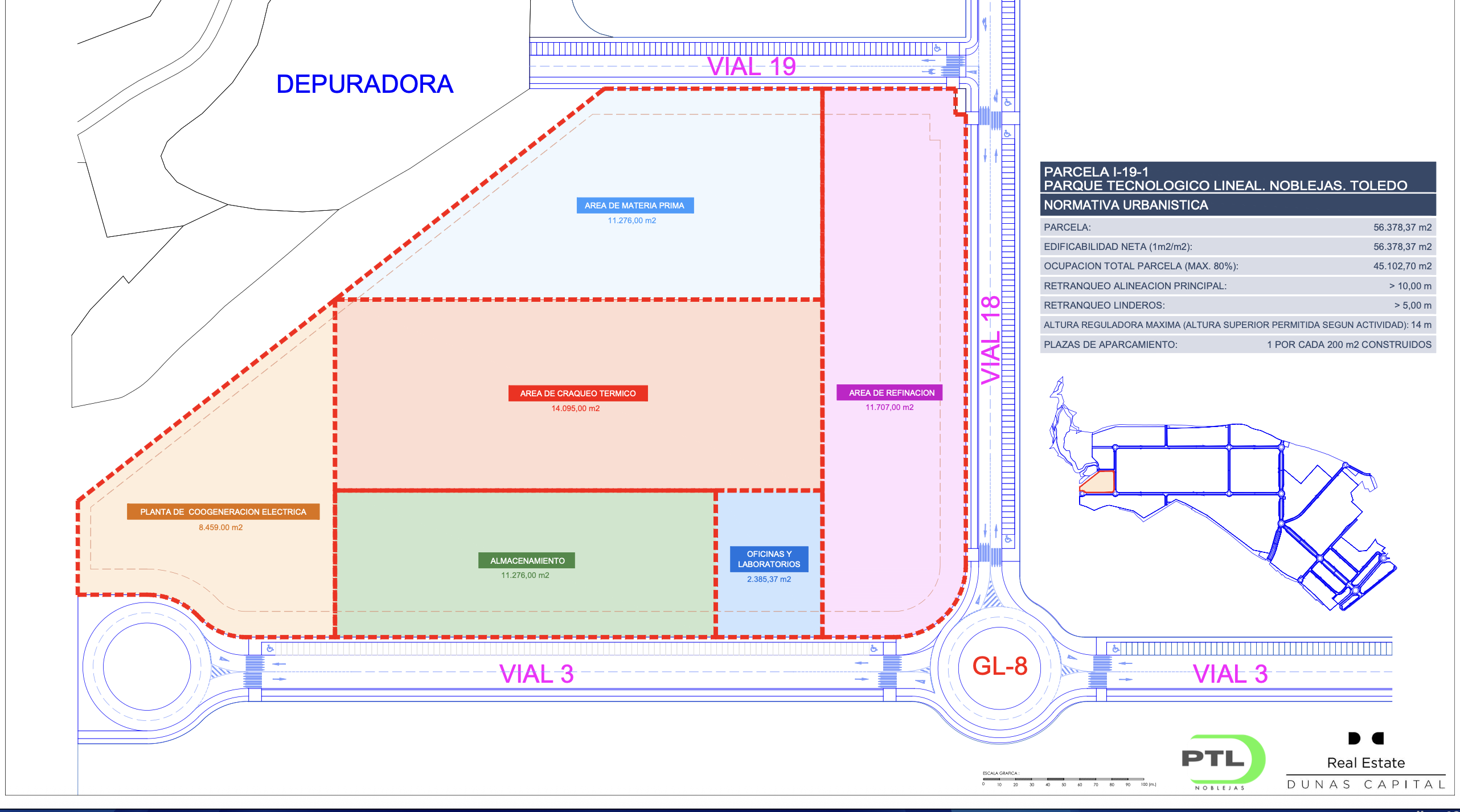

1.2 Ubicación y Parcela I-19-1

Plano de implantación — Parcela I-19-1, Parque Tecnológico Lineal de Noblejas

| Parámetro Urbanístico | Valor |

|---|

| Superficie parcela | 56.378,37 m² |

| Edificabilidad neta (1m²/m²) | 56.378,37 m² |

| Ocupación máxima (80%) | 45.102,70 m² |

| Altura reguladora máxima | 14 m |

| Retranqueo alineación principal | > 10,00 m |

| Retranqueo linderos | > 5,00 m |

| Plazas de aparcamiento | 1 / 200 m² construidos |

1.3 Configuración Técnica de la Planta

La planta está diseñada en 6 áreas operativas diferenciadas que cubren el ciclo completo desde la recepción de materia prima hasta la cogeneración eléctrica:

| Área | Superficie | % Total | Función |

|---|

| Craqueo Térmico | 14.095 m² | 23,8% | Núcleo del proceso de conversión |

| Refinación | 11.707 m² | 19,8% | Destilación y purificación |

| Materia Prima | 11.276 m² | 19,0% | Recepción y acopio |

| Almacenamiento | 11.276 m² | 19,0% | Producto terminado |

| Cogeneración Eléctrica | 8.459 m² | 14,3% | Generación 27,5 MW |

| Oficinas y Laboratorios | 2.385 m² | 4,0% | Control de calidad y gestión |

| TOTAL | 59.198 m² | 100% | |

Materia

Prima

➞

Craqueo

Térmico

➞

Refinación

➞

Almacena-

miento

➞

Cogeneración

Eléctrica

1.4 Parámetros de Producción

MP Mensual

—

Toneladas/mes procesadas

Rendimiento

—

Aceite de craqueo térmico

Consumo Cogenerador

—

Litros por MWh generado

Parque Industrial Noblejas — Vista general de la planta de cogeneración

1.5 Indicadores Financieros del Proyecto Eléctrico

Inversión Total

—

CAPEX planta + cogenerador

Ingresos Anuales

—

Venta de electricidad

EBITDA Anual

—

Resultado operativo bruto

Margen EBITDA

—

Sobre ingresos

Estructura de Costes Mensuales

| Concepto | EUR/mes | % sobre Ingresos |

|---|

1.6 Cuenta de Pérdidas y Ganancias — Año 1 (PGC España)

Estado de resultados proforma del primer año completo de operación. Amortización lineal a 15 años (vida útil de la planta). Impuesto de Sociedades al 25% vigente en España. Cifras en euros corrientes.

| Concepto (PGC) | Importe (EUR) | % Ingresos |

|---|

Lectura financiera: La planta genera — de EBITDA anual con un margen sobre ingresos del —. Tras amortizaciones e impuestos, el resultado neto asciende a —. La estructura de costes es predominantemente variable (materia prima), lo que proporciona flexibilidad operativa y blinda el margen frente a movimientos del precio del crudo.

1.7 Flujo de Caja Proyectado — Horizonte 15 Años

Proyección del flujo de caja libre al proyecto, considerando inflación del 2% anual sobre precios e ingresos, costes indexados, e impuesto de sociedades al 25%. La inversión se realiza en el Año 0 y la operación comienza tras el periodo de construcción.

| Año | Ingresos | OPEX | EBITDA | Impuestos | FCL Anual | FCL Acum. |

|---|

Lectura de la proyección: El flujo de caja libre acumulado a 15 años alcanza —, equivalente a un múltiplo de —× sobre la inversión inicial. El proyecto recupera la inversión en el año —, generando desde entonces flujo distribuible recurrente. La indexación a inflación protege el valor real de los retornos ante un contexto de tensión energética persistente.

1.8 Retornos al Inversor — Métricas Clave

Indicadores financieros estandarizados para valorar la operación: Valor Actual Neto descontado al WACC del 8%, Tasa Interna de Retorno del proyecto, período de recuperación (payback) y multiplicador sobre capital invertido a horizonte 15 años.

TIR del Proyecto

—

Rentabilidad anualizada

VAN (WACC 8%)

—

Valor creado hoy

Payback

—

Años de recuperación

Multiplicador 15a

—

Veces el capital invertido

Comparativa con alternativas de inversión

| Tipo de Activo | TIR Esperada | Payback Tipo | Perfil de riesgo |

|---|

| Proyecto Noblejas | — | — | Industrial + contratos PPA |

| Bono soberano 10a | 3–4% | — | Muy bajo |

| Real estate industrial | 6–8% | 12–15 a | Bajo-medio |

| Renovables solar/eólico | 7–10% | 8–12 a | Medio |

| Private equity mid-cap | 15–20% | 5–7 a | Alto |

Perfil competitivo excepcional: el proyecto combina payback acelerado con flujos recurrentes a largo plazo sobre activo industrial tangible. La TIR se sitúa netamente por encima de alternativas de renovables y real estate tradicional, con un perfil de riesgo contenido gracias a contratos PPA con inquilinos cautivos y ausencia de exposición al precio de materia prima fósil. Pocas oportunidades accesibles al mercado ibérico combinan simultáneamente esta rentabilidad y esta solidez.

1.9 Fortalezas del Proyecto Eléctrico Noblejas

Pilares estructurales que sostienen la tesis de inversión y diferencian este proyecto de otras alternativas industriales o energéticas disponibles en el mercado ibérico.

Coste de MP desacoplado del petróleo

La materia prima son residuos de base hidrocarburo —neumáticos, plásticos no reciclables y aceites usados— cuyo coste no está vinculado al Brent. Cada subida del precio de la electricidad amplifica el margen sin afectar los costes de producción. Margen blindado estructuralmente frente a shocks energéticos.

Ciclo cerrado sin riesgo comercial

El 100% del gasóleo sintético producido se consume internamente en el cogenerador. No hay excedente que colocar en mercado, no hay riesgo de precios del combustible, y la planta opera con demanda asegurada sobre sí misma.

Ingresos PPA con inquilinos cautivos

La electricidad se vende mediante contratos PPA directos a los inquilinos del parque industrial. Demanda predecible, duración larga, sin desintermediación ni exposición al pool eléctrico. Riesgo comercial mínimo.

Tecnología propietaria madura

Proceso de craqueo térmico y refinación desarrollado por el Ing. José Antonio Cerna Casillas, con más de 50 años de experiencia en refinerías latinoamericanas (Tula, Cadereyta, Salina Cruz, Dos Bocas). Diseño industrial validado a escala.

Normativa europea favorable

La UE restringe progresivamente el vertedero de plásticos y neumáticos. El proyecto convierte una obligación regulatoria en fuente de materia prima barata, con potencial de gate fees (ingreso por recibir residuo) a medio plazo.

Unidad modular y escalable

La tecnología está diseñada en módulos estandarizados. Replicar la unidad en otros parques no requiere nueva tesis de inversión: se escala con ejecución operativa, no con capital fresco.

Ubicación estratégica

Parcela I-19-1 del Parque Tecnológico Lineal de Noblejas (56.378 m²), conectada a red logística A-4 entre Madrid y Valencia. Acceso directo a corredores de suministro de residuos industriales y a mercado eléctrico peninsular.

ESG nativo verificable

El proceso transforma residuos de vertedero en energía útil. Alineado con RED III, SFDR Artículo 9 y taxonomía europea. No es greenwashing: métricas ambientales reales con trazabilidad auditable desde origen.

Síntesis ganadora: el proyecto reúne simultáneamente activo industrial tangible, contratos de venta recurrentes, margen blindado estructuralmente y posicionamiento ESG verificable. Es una combinación excepcionalmente escasa en el universo de oportunidades accesibles a fondos españoles de tamaño medio — y precisamente por eso representa una ventana de inversión que Dunas Capital debe capturar antes que otros lo hagan.

1.10 Distribución del Resultado

El modelo de distribución asegura prioridad absoluta al Fondo Dunas Capital mediante un preferred return del 9% anual sobre la inversión. La gestora percibe un carried interest del 20% sobre las utilidades excedentes. Blue Sky Tech recibe participación residual como socio técnico.

Fondo Dunas

—

Preferred + capital

Gestora Dunas

—

Carried interest

Blue Sky Tech

—

Participación técnica

La oportunidad que Real Estate aún no ha visto: cada inquilino industrial paga hoy por electricidad, y también por gasóleo para sus calderas, por combustible para su maquinaria, y por calor y vapor para sus procesos. Todos esos flujos de gasto hoy los capturan terceros. La planta de Noblejas permite al fondo cobrar todos esos conceptos sobre el mismo inquilino cautivo, con una sola unidad ya instalada en el parque.

2.1 Más Allá de la Electricidad — el Mismo Inquilino, Múltiples Ingresos

El proyecto de Noblejas descrito en el Módulo I genera electricidad para los inquilinos del parque vía contratos PPA directos. Pero la misma unidad de refinación que alimenta al cogenerador tiene capacidad excedente de producción susceptible de atender otras necesidades energéticas del mismo inquilino cautivo: gasóleo para sus calderas, combustible para su maquinaria industrial, y servicios integrales de calor, vapor y refrigeración de procesos.

Estas líneas no son proyectos nuevos ni requieren nueva infraestructura base. Se despliegan como ampliaciones modulares sobre la unidad ya instalada, únicamente cuando el inquilino demanda el producto. Son la evolución natural del contrato comercial con cada inquilino: del PPA eléctrico inicial a un contrato integral de suministro energético.

Clave para Real Estate: estos ingresos adicionales operan sobre los mismos metros cuadrados alquilados, los mismos contratos de arrendamiento y los mismos clientes ya captados. No exigen nuevo suelo, nueva comercialización ni nuevos clientes. Es ingreso puro sobre el activo que Dunas ya gestiona, oportunidad que Real Estate tradicional aún no ha explorado porque requiere integrar una capa energética.

2.2 Calderas Industriales — Gasóleo Tipo C

Producto

Gasóleo Tipo C para calderas industriales y hornos de flama abierta. Sustituye al gas natural y al gasóleo convencional que hoy consume el inquilino, a precio subsidiado por debajo del mercado mayorista.

Inquilinos objetivo

Cerámica, fundición, secado industrial, procesos térmicos. Segmentos con alta intensidad energética dentro de los parques industriales. Contrato anexo al arrendamiento, duración alineada con el alquiler.

2.3 Maquinaria Industrial — Gasóleo Tipo B

Producto

Gasóleo Tipo B para equipos dentro del parque: montacargas, compresores, grupos electrógenos de respaldo y maquinaria de movimiento. Suministro directo en planta (ex-works), sin coste logístico.

Inquilinos objetivo

Operadores logísticos, industria pesada, fabricación con maquinaria diesel. La unidad evita que el inquilino dependa de distribuidores externos y elimina los sobrecostes logísticos asociados.

2.4 Calor, Vapor y Refrigeración de Proceso

Producto

Servicios energéticos integrales para procesos industriales: vapor saturado, calor de baja y media temperatura, y refrigeración. Aprovechamiento del calor residual del cogenerador (cogeneración térmica de alta eficiencia).

Inquilinos objetivo

Alimentación, química ligera, secado, cámaras frigoríficas, procesos farmacéuticos. Tarifa integral que sustituye calderas propias y chillers independientes del inquilino.

2.5 Replicabilidad a Parques Presentes y Futuros

El diseño modular de la unidad permite su despliegue sobre cualquier parque industrial de Dunas Capital: los que el fondo ya gestiona en su cartera y los que incorpore en el futuro. Noblejas es la primera instalación; cada parque sucesivo se despliega con la misma tecnología validada, sin nueva tesis de inversión y con tiempos de ejecución acortados por la curva de aprendizaje.

Parques actuales del fondo

Cada parque en operación puede incorporar la plataforma energética para elevar rentas, alargar contratos y añadir ingresos de electricidad, gasóleo y servicios sobre inquilinos ya captados. Mejora inmediata del NOI por activo.

Parques futuros de Dunas Capital

Cada nuevo desarrollo integra la unidad desde fase de proyecto, convirtiéndolo en un parque diferencial en el mercado: energía subsidiada, independencia de red eléctrica y oferta integral imposible de igualar por competidores. Acelera la colocación de parcelas.

Resumen de Líneas Adicionales Sobre el Mismo Inquilino

| Línea | Precio Ref. | Inquilino objetivo |

|---|

| Electricidad (Módulo I) | — | Todos los inquilinos del parque vía PPA directo |

| Calderas industriales | — | Cerámica, fundición, procesos térmicos |

| Maquinaria industrial | — | Logística, industria pesada, fabricación diesel |

| Calor, vapor y refrigeración | Tarifa integral | Alimentación, química ligera, secado, frío |

Conclusión del módulo: estas líneas complementarias no son proyectos independientes — son multiplicadores del contrato comercial ya existente con cada inquilino. Sobre la misma unidad, el mismo parque y el mismo inquilino, el fondo accede a múltiples flujos de ingreso que hoy se los queda un tercero. Es la oportunidad que convierte a Dunas Capital en el único operador de parques industriales capaz de ofrecer una plataforma energética integral a sus clientes.

3.1 Tecnología Blue Sky Tech

La tecnología propietaria de Blue Sky Tech refina industrialmente residuos de base hidrocarburo hasta obtener gasóleo sintético de grado comercial. Es un proceso completo de refinación propietaria —no una simple conversión inicial— lo que permite acceder directamente a los segmentos de mayor valor del mercado.

Las unidades son modulares y escalables: se dimensionan según la demanda de cada proyecto y pueden ampliarse para atender nuevos productos sin nueva infraestructura base. La tecnología ha sido desarrollada por el Ing. José Antonio Cerna Casillas, con más de cinco décadas de experiencia en ingeniería de refinación.

3.2 Materia Prima y Suministro

La planta procesa tres tipos de residuos de base hidrocarburo disponibles en el mercado español:

Neumáticos Fuera de Uso (NFU)

España genera ~300.000 ton/año de NFU. Marco regulatorio obliga a su valorización. Potencial de gate fees (ingreso por recibir residuo).

Plásticos No Reciclables

Fracción rechazo de plantas de triaje. El vertedero está restringido progresivamente por la normativa europea.

Aceites Industriales Usados

Residuo regulado con obligación de gestión. Red de recogida establecida en toda la península.

Coste de MP

Coste actual: — EUR/ton. Objetivo a medio plazo: coste cero o negativo mediante integración de gate fees en la cadena de suministro.

| Fase | Plazo | Hito |

|---|

| Fase 0 | Meses 1-3 | Due diligence, acuerdos legales y permisos |

| Fase 1 | Meses 4-6 | Ingeniería de detalle y contratación EPC |

| Fase 2 | Meses 7-18 | Construcción planta y cogenerador |

| Fase 3 | Mes 18 | Puesta en marcha y pruebas operativas |

| Fase 4 | Mes 19+ | Operación comercial — generación de ingresos |

La construcción de la planta tiene un plazo estimado de 18 meses. Durante este período no se generan ingresos. El modelo financiero contempla este periodo de gracia en la estructura de repago.

Tres Ventajas Estratégicas para Dunas Capital

Ingreso Donde Había Gasto

Vender electricidad a inquilinos del parque mediante PPA directo. Transformar un centro de coste en un centro de beneficio.

Activa Parques Sin Red

Parques sin conexión eléctrica operan con generación propia. Ventaja crítica para nuevos desarrollos.

Escalable a Otros Productos

La unidad ya está en el parque. Se amplía a calderas industriales, maquinaria o calor/vapor sin nueva infraestructura base.

Por qué invertir ahora: el contexto geopolítico presiona al alza los precios de la energía en toda Europa, la normativa europea restringe progresivamente el vertedero de residuos, y los inversores institucionales exigen alternativas ESG con métricas reales. El Proyecto Noblejas responde simultáneamente a esas tres fuerzas, sobre activo tangible de Dunas Capital, con retornos superiores a las alternativas disponibles y un perfil de riesgo contenido por contratos cautivos. Cada mes de espera es margen que se deja sobre la mesa. La ventana existe hoy; no es indefinida.

Lo cualitativo y lo cuantitativo apuntan en la misma dirección: rentabilidad financiera de primer orden (TIR, VAN y multiplicador por encima de alternativas comparables), sobre activo industrial real, con demanda cautiva, margen blindado estructuralmente y posicionamiento ESG verificable. Para Dunas Capital, entrar en este proyecto no es diversificación — es consolidar su liderazgo en el mercado industrial ibérico con una ventaja competitiva que ningún otro fondo puede igualar.

Aviso Legal: Este documento se prepara con fines informativos y no constituye una oferta de venta ni una solicitud de compra de valores. Todas las proyecciones se basan en las hipótesis programadas en el modelo financiero y pueden diferir de los resultados reales. La rentabilidad pasada no es indicativa de resultados futuros. Los inversores potenciales deben realizar su propia due diligence. Información confidencial — prohibida su distribución sin autorización expresa de Blue Sky Tech.